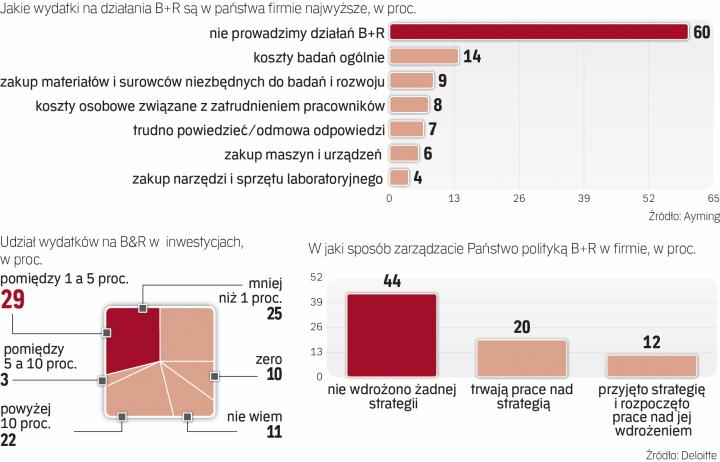

Zaledwie 1 proc. PKB wydaje się w Polsce na badania i rozwój – zdecydowanie mniej niż w krajach rozwiniętych. Naiwnością byłaby wiara, że ten odsetek szybko wzrośnie, ale planowane zmiany idą w dobrym kierunku. Nadzieję daje m.in. projekt tzw. dużej ustawy o innowacyjności, który jesienią ma trafić do Sejmu.

Zmiany, zmiany...

Zgodnie z zapowiedziami firmy inwestujące w działalność badawczo-rozwojową będą mogły odliczyć 100 proc. wszystkich kosztów kwalifikowanych.

– To bardzo dobry krok w kierunku wspierania innowacyjności biznesu w Polsce. Ulga na takim poziomie od lat obowiązuje w Czechach i na Węgrzech – komentuje Małgorzata Boguszewska, menedżer działu dotacji i ulg B+R w Ayming Polska. Wskazuje, że np. duża firma, w której roczne koszty pracowników zatrudnionych w celu realizacji działalności badawczo-rozwojowej to 1 mln zł, a pozostałe koszty kwalifikowane to 500 tys. zł, przy stawce CIT 19 proc. za 2016 r. mogła odliczyć ok. 66 tys. zł. Utrzymując wydatki na B+R na tym samym poziomie, za 2017 r. odliczy ponad 120 tys. zł, a za 2018 r. – aż 285 tys. zł.

Szykują się też inne zmiany. Obecnie przedsiębiorcy mogą odliczyć w ramach ulgi B+R wyłącznie koszty osobowe pracowników zatrudnionych na podstawie umowy o pracę. Zgodnie z projektem nowelizacji w grę będą też wchodziły umowy-zlecenia lub o dzieło (pod warunkiem że osoby współpracujące w ramach umów cywilnoprawnych będą zajmować się wyłącznie działaniami B+R).